【新闻发布】套利彻底消失,早期投资的“智商税”时代来临

今年的4月份,港交所主板新政下,开闸允许未盈利生物科技企业上市,到目前为止已有3家公司在市场中露面,分别是歌礼制药、百济神州、华领医药。但让整个市场始料未及的是,这三家公司都难逃股价破发得“魔咒”。今年8月份,恒生医疗保健板块大跌,跌幅一度超过5%,在恒生主题指数中跌幅第一,跌幅第二的是恒生中国内地医疗保健指数,而此前备受关注的未盈利生物医药企业的跌幅也在加剧。

图1 恒生医疗保健板块大跌

截至9月21日,歌礼制药、百济神州和华领医药三家公司收盘价相对发行价分别跌45.93%、10.09%、5.92%。

根据最新消息,截至9月28日11时53分,歌礼制药-B(01672)日跌幅14.18%,报价7.93港元,成交额8301.37万,价格跌至拦腰价。

图2 歌礼制药跌至拦腰价

跌破发行价成为常态,指望Pre-IPO投资实现退出的年代已经彻底过去。

现在的很多LP还停留在3、5年前,认为投资Pre—IPO能很快获利,投资单个项目看得见摸得着。事实上很多Pre—IPO并没有IPO,即使IPO了依然没有赚到钱,账面多半也是亏损的。

根据统计数据发现,仅从医药企业IPO的被否情况来看,监管层近年来并未放松对医药类企业上市的监管力度。2013至今的近5年多来,共有10家药企IPO上会未获得通过,占近年来全部上会药企的12.05%。药企IPO的否决率高于全部IPO上会公司9.18%的整体否决率2.87个百分点,而其中仅2017 -2018年间的被否药企IPO就多达7家。

图3 2017年医疗健康企业IPO情况

从被否原因来看,销售费过高、毛利率异常、专利纠纷成为了重要的被否原因之一。例如,今年拟在主板上市而后被否的申联生物医药(上海)股份有限公司在专利纠纷问题上败北;还有海南中和药业股份有限公司,其产品销售模式和过高的毛利率也成为了监管层的主要质疑,其中其逐年攀升的毛利率高于行业平均水平,且过高的业务推广费是否存在不当利益安排和商业贿赂风险,亦被监管层所质疑。

综上可见,A股IPO目前已经太不可预测,想要靠着IPO一举实现高收益退出无疑是在孤注一掷,完全没有考量其风险因素。同时,随着新政策的出台,解禁期限也有所变化,通过IPO实现退出的航道上,可谓一波未平,一波又起。

根据最新文件,创业投资基金(下称下称“创投基金”)所投资企业发行上市后,创投基金解禁期与投资期限将实施反向挂钩政策。为明确其具体政策安排,证监会发布了《上市公司创业投资基金股东减持股份的特别规定》(下称《规定》),上海、深圳证券交易所出台了配套实施细则。该规定及细则明确,专注长期投资和价值投资的创投基金在减持所持有上市公司IPO发行前股份时,将可获得差异化政策支持。

表1 创投基金反向挂钩政策

|

投资期限 |

减持比例 |

年度累计 |

|

36个月以下 |

3个月内不得减持超过公司股份总数的1% |

4% |

|

36个月以上,48个月以下 |

2个月内不得减持超过公司股份总数的1% |

6% |

|

48个月以上 |

1个月内不得减持超过公司股份总数的1% |

12% |

总结来看,后期投资解禁的时间被拉长,排队时间加上解禁期的延长,实际上意味着已经不存在以往意义上的Pre—IPO,但很多的投资人依然有Pre—IPO的情节和幻想。

今年执行的港交所新政对于早期医疗投资来说是历史机遇,很多人没有看懂“两个上市条件”中蕴藏的机会。

表2 港股新政

|

适用对象 |

政策优惠 |

适用范围 |

|

未有盈利或收益的公司,仅限生物科技公司 |

放宽对发行人的盈利要求,允许未盈利的生物科技公司在主板上市 |

仅适用于企业公开发行领域 |

一是锁定“生物科技”行业。港交所在咨询文件中首先定义“生物科技企业”,按照全球行业分类标准界定,涵盖医疗健康全行业,不包括医保提供商及服务商。

简单说,联交所文件内的“生物科技”,很明确地包含了药剂(小分子药物)、生物制剂和医疗器材(包括诊断器材)三个大类别。

二是15亿港币的估值。15亿估值是Pre—IPO时一级市场的价格,其实就是由PE/VC投资机构给出的价格。

聪明的人看得出来,这个新政的机会意味着只要医疗大健康企业想,基本都可以比之前提前5-8年实现上市,只需要要考虑IPO后价格合理与否。而价格合理与否由谁来定?由二级市场的投资人来定。如果Pre—IPO投资人给出的价格是15亿港币,而二级市场投资人认为价格高了,就是跌破发行价,也就是一二级市场倒挂,这是由于一、二级市场投资人对于价格的认知不同所导致的。

那么,问题是谁对于价格的判断更加准确呢?有人说是二级市场,这么说有一定道理,因为二级市场代表相对被公认的价格,而且是一个可以买卖的公开价格。况且目前的Pre—IPO的价格泡沫确实存在,并且还很大。但大家有没有想过,二级市场的投资人是凭什么来判断价格的呢?A股市场有市盈率,即使高达100多倍也是可以量化的,而未盈利的生物科技企业(甚至大部分是尚未有收入)如何确定价格呢?二级市场的投资人真的有这个能力来计算出企业在这个阶段的真正价值吗?我认为是不可能的。

近期,港交所总裁李小加发文解释了为什么近期IPO的生物科技企业都跌破发行价。归根究底是因为这个市场并不成熟,可能还需要3-5年,甚至更长的时间来培育市场。这里不成熟的意思是指港交所二级市场投资人对于这类企业的投资能力还有所欠缺,他们也并不确定到底IPO的价格是否合理。我们通常会用IPO的价格作为最后价格的参照,歌礼跌去一半后价格企稳了,这个多多少少会给后面的生物科技企业带来有意思的形象:在大家心里定个锚——大大跌破发行价的企业价格,于是我们头脑里也不免会有“WOW,拦腰价了”这样的惊叹。相信港股市场大概率不会出现纳斯达克极深极低的破发价,毕竟两者的门槛还是有很大区别,以及对于中概股的做空力量也是完全不一样的。

所以IPO价格毋庸置疑会作为二级市场价格的一个参照,而IPO的拦腰价则会成为另一个低点的参考价。正是因为二级市场投资人对于这类企业价格判断能力有限,至少在3-5年时间内,港股投资人多半会按照这个思维去思考市场价格的低值。而按照这个思维,早期专业医疗投资人就有机会收取“智商税”了。

借用上述这个例子—如果项目15亿市值IPO,后面跌到7.5亿拦腰价,但对应的是早期投资时1亿估值。那么,即便再怎么跌破发行价,对早期投资人来说,大概率事件还是赚得盆满钵满。对早期投资来说,专业的早期投资机构远远比二级市场的投资人要更专业,更具有早期定价的话语权。这两种定价在以前是不太有机会碰面的,但是当港交所这个新政出台后,早期投资人有可能在投资后的极短时间内就可通过IPO实现项目退出了,而这个时候就会凸显出上述定价话语权的争夺。此时就到了“智商税”1收取的时刻,而缴税的对象就是二级市场投资人以及Pre—IPO投资人。

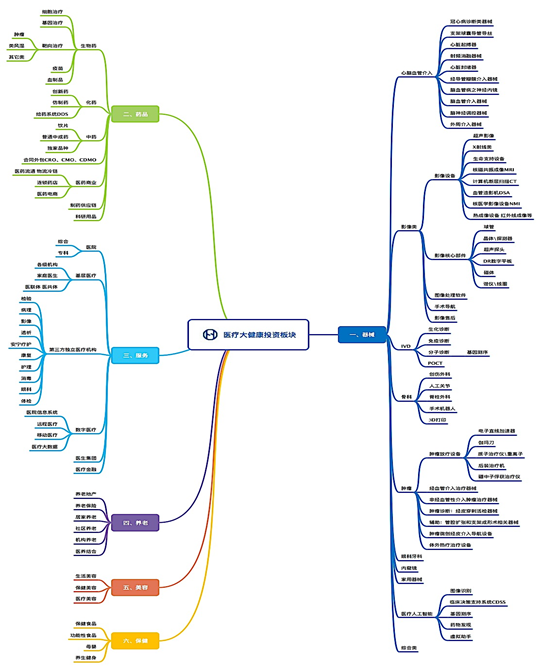

虽然早期医疗投资人可以利用自身的专业水平,获得收取“智商税”的资格,但是医疗早期投资的准入门槛极高。一个合格的医疗投资人必须具备四方面知识的能力,包括医药学知识、产业知识、金融学知识和投资知识这四方面的专业素养。我曾在新书《八问九路》中提到,这四块知识不能有短板,要平均,要累计达一万个小时的专业学习及积累才能够得上合格的早期医疗投资人的标准。而一个专业的医疗投资机构除了包含有众多合格投资人个体外,还需要有一个完整的行业投研体系。以医疗大健康行业为例,行业投资全景图可以分为180+细分领域,可能每个领域的使用方、渠道方、甚至商业模式都是完全不一样的。

1注解:不同于字面意思在这里并不是歧视的意思,更准确来说是知识不对称。

图6 华医资本医疗行业细分领域研究体系

作者介绍:刘云 华医资本创始人、风险投资学专业博士,医学硕士。原GE医疗高管,二十年医疗行业经历,涉及制药、医疗设备及医疗耗材各个细分领域,经历研发、销售及市场等多种角色,其中在市场部负责产品管理十年以上,担任了产品经理、高级产品经理、产品组经理及市场经理等医疗企业市场部几乎所有核心岗位的工作。曾担任国内近十家公募基金公司医疗投资顾问;多家咨询机构及高校外部讲师;国内外几十家生物医疗产业园区顾问。研究及从事的方向为医疗产业经济理论、医疗产业投资、医疗企业战略与整合及医疗基金产品设计。代表学术著作《八问九路》: 是国内唯一研究中国医疗股权投资的学术论文。

华医资本介绍:专注于医疗大健康产业投资。目前拥有多支投资于不同阶段的基金,已与国内多家券商和上市公司成立发起多个医疗产业基金。 华医的合伙人均为 500 强跨国医疗企业高管出身,在医疗产业深耕 20 余年,对产业拥有专业的见解;同时,华医资本也是国内极少数拥有医疗投资研究院的投资机构,研究驱动型投资投资是其最典型的标签。华医资本自行搭建医疗投资领域的研究体系,主动筛选项目,并进行主动投资,目前所有项目均为领投。华医的投研体系涵盖六大医疗板块,36 个子行业和 180 个细分领域,在过去的一年中,已完成了上百份医疗行业各子行业的投资研究报告。 荣誉:获清科、投中投资机构百强及细分领域10强等殊荣;自成立以来包揽了几乎所有医疗投资机构相关奖项。公司网址:www.huayifund.cn