2016/07/06 医疗海外投资的新机遇-思变与勇气

前言

近期笔者的一个邻居“老钱”移民加拿大,他卖掉了在上海的一处公寓房,换来在加拿大的一大一小两栋独立别墅,每天浇花、割草,过着比国内同一阶层看上去富裕数倍的生活。国外的房子比国内便宜,这个对于国人早已司空见怪,因为去国外置房要考虑很多因素,就像经济学上解释“巨无霸指数”不能等同于购买力平价一样,因为购买力平价是考虑一篮子的商品,而不只是一个“巨无霸”。但是随着情况的变化,会有越来越来的人成为“老钱”,那“老钱”们购房首选就是国外的房子。作为一线的医疗投资人,笔者看到这种情况正发生在医疗投资行业。

医疗海外投资的新机遇-思变与勇气

作者:华医资本创始合伙人 刘云

前言

近期笔者的一个邻居“老钱”移民加拿大,他卖掉了在上海的一处公寓房,换来在加拿大的一大一小两栋独立别墅,每天浇花、割草,过着比国内同一阶层看上去富裕数倍的生活。国外的房子比国内便宜,这个对于国人早已司空见怪,因为去国外置房要考虑很多因素,就像经济学上解释“巨无霸指数”不能等同于购买力平价一样,因为购买力平价是考虑一篮子的商品,而不只是一个“巨无霸”。但是随着情况的变化,会有越来越来的人成为“老钱”,那“老钱”们购房首选就是国外的房子。作为一线的医疗投资人,笔者看到这种情况正发生在医疗投资行业。

国内外医疗行业的性价比与跨境套利

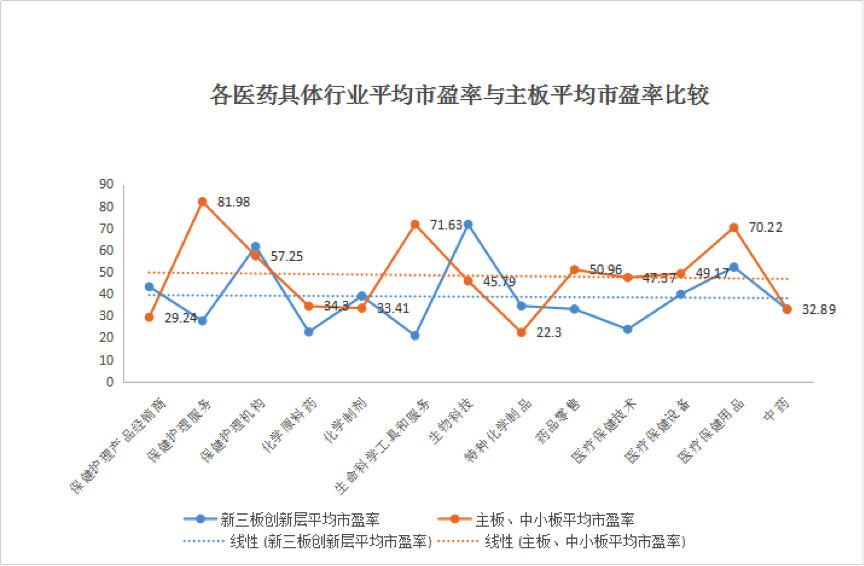

在行业中时间久了,经常会有人说我国的医疗行业落后国外20-30年,依据是你看看有几个新药是国人原研的?一个药品从研发到上市要10年,这还不包含整个研发体系的建立。我们的医疗器械,特别是三类的,哪些是真正的原创呢?技术上的落后有历史原因,落后的年代很难量化衡量,但是在价格上的确可以量化,根据最新出炉新三板创新层、结合A股医疗市场的市盈率可以看到:

对应海外并购标的通常10倍左右的EBITDA估值,境内外医药标的存在着至少3倍的平均价差,一边是技术上落后“30年”,一边是价格上领先“3”倍,谁都清楚这其中存在巨大的性价比差。对于上市公司而言,这就是跨境套利,医疗跨境并购正成为并购主要趋势,对于投资机构来说,看过了海外医疗项目就不愿意再看国内的。

2015年1-10月,中国药企并购金额达1000亿元,同比增长约80%,增速超过其他行业。已公告的并购案例数达260起,但其中只有约10%为海外并购,我们看一下2015年医疗行业海外并购10大交易:

交易金额在1亿美元以上的只有6期,这相比与全球,2015年全球医疗行业并购金额达6775亿美元,同比增长64%(美国调查公司Dealogic的最新数据)我国的医疗并购规模很小,单个并购标的也偏小,而相比同样发生在2015年的辉瑞1500亿收购艾尔健这样的大案子来说,我国的医疗海外并购才刚刚起步。

是什么阻碍了我们的思维和行动?

相信很多人都看到了这样的情形,但是我们唯有审视我们思维才能改进我们的行动!笔者从两个方面来阐述目前的困境和解决方案。

投资思维与投行思维

医疗行业上市公司目前都不缺钱,账上躺着几十亿的比比皆是,但是国内医疗市场增长放缓,靠主营业务已经不足以支撑股价,越来越多地上市企业希望寻求海外并购,但是往往由于并购战略不清,未想清楚公司发展需要的并购标的类型和规模,往往是眼前哪些领域热去看哪些,而与企业的长期战略脱节。另一方面, 由于缺乏足够的国际资源和专业经验, 过分依赖那些高大上的外资投行, 而外资投行对于中国医疗市场的发展往往缺乏深刻理解,给出的参考都是基于过往其海外的成功经验,真正成功的中国案例屈指可数。这就造成了看的人热热闹闹,实际成交的凤毛麟角。笔者认为造成这个困境的原因是这些行为基于投行思维。投行思维的本质是短期财务回报,而医疗行业又是一个长回报周期的行业,加上我国医疗的海外并购刚刚起步经验不足,用投行思维必将举步维艰。

如果我们换成投资思维是否会有帮助?海外并购一是为了“走出去”,二是为了“引进来”,“走出去”是为了企业实现国际化梦想,例如;迈瑞从2000年起一直奉行国际化战略,2008年收购美国医疗器械商Datascope公司的生命信息监护业务, 成为该领域的全球三强之一, 在强手如林的北美医疗市场占据了宝贵的一席之地, 其国际化进程取得实质性突破。2013年迈瑞耗资1.05亿美元收购美国超声波诊断系统生产商Zonare医疗系统公司, 进一步巩固和完善了全球业务布局。而“引进来”是为了引进国外的先进医疗技术和理念,但是医疗产品在国内实行审批制,无论国外多成熟的产品都需要重新按照CFDA的要求重新审批,这通常需要好几年的时间。可见无论是国际化战略还是国外先进技术的本土化,都需要很长时间的业务努力和承担风险的能力,这就意味着医疗海外并购需要用投资的思维去实现。

成立跨境并购基金是解决我国海外医疗并购成功率低和单个并购标的小的一个有效办法,并购基金对于企业的负债率影响较少,同时对于上市公司来说,可以有效地解决上市公司公告、停牌等对于股价波动的影响,对于海外并购经验较少的我国医疗企业来说更具有可行性。考虑到医疗行业的高专业性和处于起步阶段的特点,组建跨境医疗并购基金的参与方应该采用上市公司+券商+医疗PE的模式,以提高并购的成功率。

医疗行业水深思维

去年下半年随着二级市场走熊和众多传统行业的疲软,很多非医疗企业纷纷进军医疗健康行业。据有关方面不完全统计,2015年以来,介入大健康领域的上市公司多达百家以上,其中既有通过跨界重大资产重组彻底转型,也有借助跨界形式实现主业延伸和双主业经营模式。跨界涉足健康产业的上市公司,其原有主业可谓五花八门,既有商业贸易、公用事业、房地产、农林牧渔,也有纺织服装、机械设备、化工、电子信息,林林总总,令人眼花缭乱。“这些仅仅是已有上市公告的上市公司信息,对于大部分上市公司来说,眼下没有医疗布局想法的上市公司已经属于少数”这是笔者近期从不同券商行业研究员群体交流中获得的几乎一致的说法。按照保守的估计,有医疗健康领域布局想法的上市公司近千家。但是鉴于对医疗行业“水深”的固有思维及国内高性价比项目的缺乏,按照传统的投资方式,这些企业的“医疗梦”很难实现。但随着越来越多专业医疗投资机构的出现,对于医疗行业“水深”的错误认为也终将被改变。

无论是跨界涉足医疗投资企业还是医疗企业延伸主营业务,海外股权投资都是理想的路径,笔者认为无论是以GP、LP的身份参与医疗跨境基金项目,都将给企业未来的医疗布局提供巨大的机会,特别是对于医疗PE股权投资基金来说,海外标的除了前面提到的性价比高外,海外医疗法规的差异(如干细胞药物)和NASDAQ对于医疗企业的包容性比我国的资本市场高很多,企业不需要有实际的利润甚至是营收也可以IPO,这无疑给医疗PE项目的退出提供了捷径。加之作为跨境基金的企业参与方本身也具备并购退出的功能,这无疑都增加了跨境医疗基金的高财务回报率。对于参与的企业方来说,更深层次的意义在于拥有这些海外的标的优先并购权或后续的优先投资权,可以更长时间地观察这些项目的成长是否符合企业发展战略,对于企业来说可以实现“进退由我”的局面。对于大多数有“医疗梦”的企业来说,不妨多家联合共同参与跨境医疗PE基金的GP或劣后,这样可以以较少的成本去实现医疗配置的战略转型。这类创新型医疗基金项目将大有发展前景。

近期随着英国退欧对于人民币中短期贬值的预期,从基金设计的架构上来说,人民币基金的跨境投资将处于十分有利的汇率红利。以上种种迹象都表明医疗海外投资将引来前所未有的新机遇,我们需要做的是改变那些阻碍我们前进的思维并拿出足够的勇气去尝试创新!

作者信息:

刘云 华医资本创始合伙人

华医资本 http://www.huayifund.cn/