长期护理保险开启中国养老产业蓬勃发展的序幕

长期护理保险制度首次进入政府工作报告,试点扩大已是大势所趋

长期护理保险制度是各国应对老龄化的重要措施,其在不同国家有着不同的模式

支付方式的变革有望掀起养老、医疗护理领域的投资热潮

「核心观点」

-

长期护理保险制度首次进入政府工作报告,试点扩大已是大势所趋

-

长期护理保险制度是各国应对老龄化的重要措施,其在不同国家有着不同的模式

-

支付方式的变革有望掀起养老、医疗护理领域的投资热潮

2018年我们首次关注长护险,并在长护险投资研究报告(上篇)、长护险投资研究报告(下篇)两篇文章中,简要的介绍长期护理保险制度及其带来的投资机会。一年再回首,长护险已有全国燎原之势。

2019年3月,全国两会政府工作报告首次提出“改革完善医养结合政策,扩大长期护理保险制度试点”。这是国务院历年来首次在政府工作报告中提及长期护理保险,也是首次将扩大该制度试点纳入年度政府工作任务。4月9日,国务院就《政府工作报告》确定的重点工作提出部门分工意见,明确由国家医保局牵头,扩大长期护理保险制度试点,这意味着长期保险制度试点扩围已是大势所趋。

长期护理保险主要面向长期处于失能状态的参保人群,重点解决该人群基本生活照料与相关医疗护理等所需费用,被视为继养老、医疗、工伤、失业、生育5项社会保险之外的“第六险”。

国家医保(城镇职工、城镇居民、新农合)的建立直接拉动了医疗健康产业20年的高速增长。我们应关注每次支付方式的变革,其对产业的影响往往天翻地覆。所有产业链上的相关利益者都应该高度关注该政策走向。

1.长护险简介

长期护理保险(Long-TermCare Insurance,LTCI)是指对被保险人因为年老、严重或慢性疾病、意外伤残等导致身体上的某些功能全部或部分丧失,生活无法自理,需要入住安养院接受长期的康复和支持护理或在家中接受他人护理时支付的各种费用给予补偿的一种健康保险。分为商业保险和社会保险两种存在模式。

从20世纪70年代开始,各个发达国家开始推行了长期护理保险制度,其中以德国、日本、美国三国为代表。建立长期护理保险制度是应对我国老龄化日趋严重这一问题的关键措施,能够极大的改善失能失智人群的生活品质并减少社会总体负担。我国以2016年7月8日发布的《人力资源社会保障部办公厅关于开展长期护理保险制度试点的指导意见》为始,正式拉开该险种在全国推进的序幕。

2. 长护险的由来

长期护理保险制度产生的最根本原因是人口老龄化。具体而言,主要有以下几个原因。

第一,人口老龄化引起的老年人护理需求增加。自20世纪60年代起,西方国已与呈现严重的老龄化态势。瑞典、法国等国65岁以上的老龄人口占比超过了总人口一成。与此同时,老年人的疾病谱也发生了显著变化,慢性非传染性疾病(心、脑血管疾病,呼吸道疾病,骨关节疾病等)显著增加,进而导致老年失能、残障状况突出。针对此类慢性病很难做到完全治愈,患病的老年人往往需要进行长期的医疗护理或日常生活照护,由此导致老年护理需求的剧增。据统计,发达国家目前需要各种形式长期护理的老人已占全部老年人口的1/4。

第二,家庭护理功能的弱化。 西方国家的家庭结构普遍趋于小型化,很大一部分老年人独居或与配偶共同居住,导致“老人护理老人”的现象。即使是与子女共同居住的老人,也因子女需要工作而无法得到有效的护理。许多老人进而选择住院护理,或入住专业护理机构,但高额的医疗费用和专业护理费用给老人带来了巨大的经济负担。因此,建立长期护理保险制度已成为广大老年人及其家人的迫切要求。

第三,各国医疗费用的急剧上涨。在长期护理保险产生以前,各国的社会医疗保险与商业医疗保险均覆盖护理费用。由此引发的恶果是投保的老年人将医院当作护理场所,进而产生的住院费用加剧了各国的医疗保险支出。根据美国1995年的一项统计,美国老人入住养老院的费用高达780亿美元。因而,建立专门的长期护理保险制度成为社会医疗保险及商业医疗保险经营者的共同要求。20世纪70年代,长期护理保险保单开始在美国商业保险市场上出现。到了1986年,以色列政府率先推出了法定长期护理保险制度。随后,奥地利、德国、日本等国也相继建立了长期护理保险制度。

表 1各国落实实施《长期护理保险法》时间表

这些国家通过护理保险法律将护理服务模式由单纯的“处置”服务转变为“契约”服务。

3.国外长护险发展情况

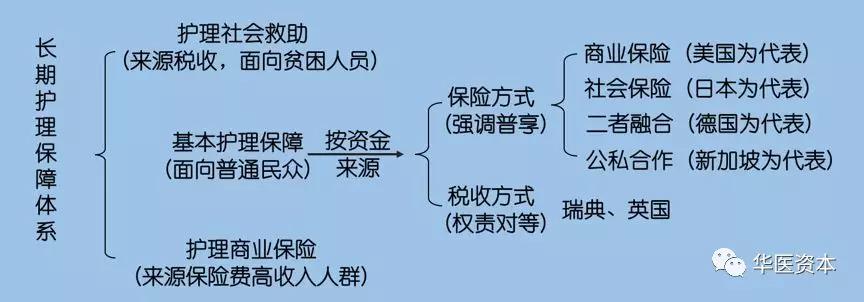

目前世界上长期护理保险制度主要有四种典型模式,分别是以美国为代表的市场主导模式、以德国为代表的双轨运行模式、以新加坡为代表的公私合作模式和以日本为代表的全民社会保险模式。

表 2 各类长期护理保障体系

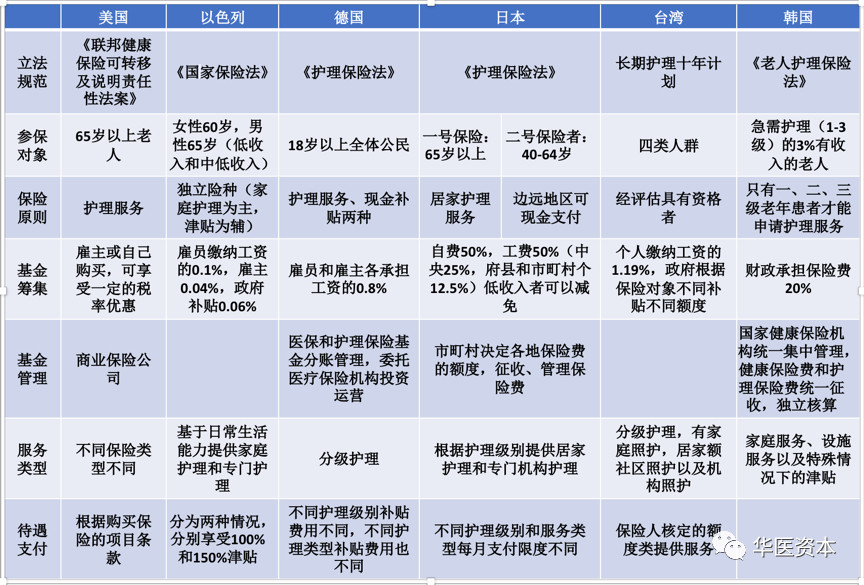

上述模式中,除美国外,大多数国家都以政府的强制力作为保障,使长期护理保险制度具有独立融资渠道,并通过强制性参与的方式实现了人口覆盖面广的目标,使之成为了一项社会性保险制度。由于各国社会传统、政治文化、执政理念、民众的观念的不同,加上医疗卫生体制、经济发展水平、商业保险成熟度的差异,使得各国的长护险模式各具特色,具体特点罗列于下表。商保社保有机结合、居家护理为主、实物支付优先、合理定义医护边界等经验尤为值得我国学习借鉴。

表 3 各国长期护理保障特点

长期护理保险的设立不仅解决了护理老人的支付问题,还对整个养老护理业的发展产生了深远影响,护理保险的诞生催生了一大批专业养老护理服务机构。

欧洲知名的养老运营商法国欧葆庭集团(ORPEA)集团成立于1989年,现是欧洲第二大养老运营商,在全球14个国家经营950家机构,总计床位数超过9万张。美国最主流的居家养老品牌护明德(Home Instead)成立于1994年,已在全球12个国家和地区拥有超过1000个营业网点。日本的日医学馆成立于1973年,是日本最大的养老服务公司。最早承接医疗业务委托管理,1996年开始健康护理业务。2007年正式参与团体之家、收费老人之家等机构类护理服务,并建立了可满足顾客各种需求的“全面护理服务”提供机制,员工超过3万人。

4. 国内长护险发展进程

我国老龄化程度较高的青岛、南通等市,早年就已在自行探索老年人照护类的保险,寻求改善失能老人生活的方式。基于老龄化加剧的现状及国外成功的经验,人社部办于2016年7月发布《关于开展长期护理保险制度试点的指导意见》,决定在上海、青岛等15个城市或地区开展长期护理保险试点。至此,拉开了长护险在全国探索的序幕。

试点的主要目标是,探索建立以社会互助共济方式筹集资金,为长期失能人员的基本生活照料和与基本生活密切相关的医疗护理提供资金或服务保障的社会保险制度。利用1-2年试点时间,积累经验,力争在“十三五”期间(2020年前),基本形成适应我国社会主义市场经济体制的长期护理保险制度政策框架。《指导意见》指出,试点阶段,可通过优化职工医保统账结构、划转职工医保统筹基金结余、调剂职工医保费率等途径筹集资金,并逐步探索建立互助共济、责任共担的长期护理保险多渠道筹资机制。长期护理保险基金按比例支付护理服务机构和护理人员为参保人提供的符合规定的护理服务所发生的费用。根据护理等级、服务提供方式等制定差别化的待遇保障政策,对符合规定的长期护理费用,基金支付水平总体上控制在70%左右。

截至2018年底,15家试点城市已全部出台了长期护理保险有关试点政策文件,并落实了参保缴费和待遇支付。2019年4月,重庆正式启动试点工作,至此,15家试点城市已全部开展试点工作。由于经济水平的不同,各试点城市对长护险的定义、筹资方式、服务标准、支付方式都不尽相同。总体而言,群众对长护险试行的反馈十分良好。除此之外,据不完全统计,目前“自愿”加入试点的城市已达四五十个,其中以杭州、嘉兴等市最具代表性。

国家医保局数据显示,截至2018年6月底,试点区域累计参保人数已超过5700万人,实际待遇享受约18万人,共计发生长期护理费用超过7亿元,其中长护基金总体报销水平达到70%以上,在有效减轻失能人员及其家庭经济负担的同时,带动了试点地区相关产业投资超过70亿元,直接拉动就业4万多人次,有力促进了护理服务业市场的发展。

作为全国长护险试点城市的排头兵,上海的长护险试点工作最有成效。2017年上海在三个区开展了长护险试点,2018年在全市推开试点。截至2018年底,全市共受理长护险申请27.2万人次,完成评估26.6万人次,已接受服务的老人23.4万人,其中接受社区居家照护服务老人14.8万人。2018年为符合条件的长期护理保险参保老人提供的居家照护服务达566万人次,超额完成300万人次的工作目标。

我们用一组数据见证上海长护险试点烈火烹油的一年:

2018年3月底,共新增受理长护险申请约5.6万人,完成评估约3.7万人,已接受服务的老人4万人;

2018年7月,共受理长护险申请12.5万人次,完成评估10.4万例,新增服务老人9.4万人;

2018年8月底,共受理申请15.1万人次,完成评估12.5万例,服务对象已达14.5万人,其中接受社区居家护理服务的老人为7.6万人;

2018年11月,共受理申请17.9万人次,完成评估14.6万例,服务对象已达到16.9万人,其中接受社区居家照护服务的老人为9.4万人;

2018年底,共受理申请27.2万人次,完成评估26.6万人次,已接受服务的老人23.4万人,其中接受社区居家照护服务老人14.8万人。

5.国内商业护理保险的探索

除了政府主导的长护险试点外,中国人寿、人保健康、平安养老、泰康人寿、太平洋寿险、太平养老、太平人寿等人身险公司以及人保、大地等财险公司也在积极参与各地试点工作。

国内商业护理保险开始于2005 年,到2018年底,国内共有约10家人身保险公司开展护理保险业务,在售保险产品约23款(财产行业主要是人保、大地参与长护险试点,报备了长护险产品)。

整体而言,国内商业护理保险仍处于探索阶段。国内商业长期护理保险社会影响面小、消费者投保意愿不强。除了国内民众商业保险意识不够、护理所需基础配套设施和服务体系落后之外,有一重要原因是经营数据积累不足,从产品设计角度,缺乏相关老龄化风险评估、护理服务等数据,保险公司很难对产品进行合理定价,经营风险较大。而有些地方政府试点经验如上海,积累大量的经营数据、风险评估数据和护理服务数据,为商业护理保险的发展打下重要基础。

6.长护险带来的投资机会

长期护理险的实施一方面提高了老年人护理服务的支付能力,另一方面有望改善养老护理行业盈利难的症结,进而使得资本和人才真正有信心进入养老服务行业,同时也推动其发展,并衍生出更多的商业机会。

当然,目前长护险仍是一个雏形,有诸多不完善的点。其中最大的问题是作为一个保险,其覆盖人群、筹资方式该如何科学合理的去界定,使得长护险能健康快速的发展。这些问题会由各地政府与各界学者更深入地去实践、探索、研究。作为投资者,我们可以相信长护险实行的地区会愈发广,覆盖人群越发多,支付金额愈发大(因为国外经验以及国内试点城市的正向反馈已经证明这是维护社会稳定,让人民老有所养的利好措施)。更重要的是,随着长护险的发展,加之政府大力支持社会资本进入医疗服务行业,养老、医疗护理领域的投资热潮即将开始。